撰文:Terry Lee

编译:Saoirse,Foresight News

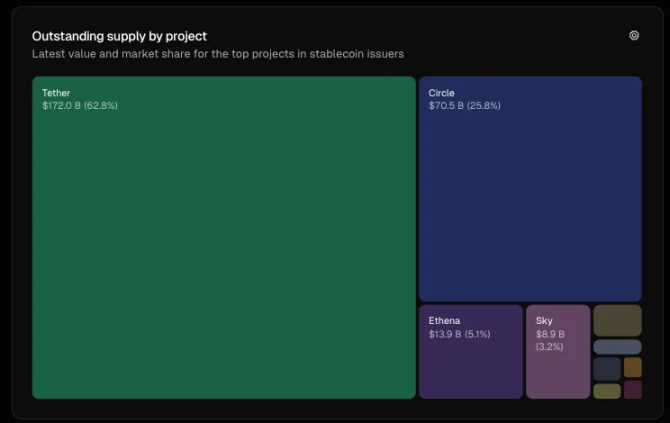

不到 12 年时间里,稳定币已从小众加密货币实验,发展为规模超 2800 亿美元的资产类别。截至 2025 年 9 月,其增长势头仍在加快。值得注意的是,稳定币的崛起不仅受需求推动,还得益于监管环境的明确 —— 美国近期通过《GENIUS 法案》,欧盟也出台了《加密资产市场监管法案》(MiCA)。如今,西方主要国家已正式认可稳定币,将其视为未来金融体系的合法基石。有趣的是,稳定币发行方不仅「稳定」,还盈利能力极强。在美国高利率环境的推动下,USDC 发行方 Circle 公布,2025 年第二季度营收达 6.58 亿美元,这一收入主要来自储备金产生的利息。早在 2023 年,Circle 就已实现盈利,净利润达 2.71 亿美元。

来源:tokenterminal.com,当前稳定币流通供应量数据

这种盈利能力自然引发了竞争。从 Ethena 推出算法稳定币 USDe,到 Sky 发行 USDS,众多挑战者纷纷涌现,试图打破 Circle 与 Tether 的主导地位。随着竞争焦点转移,Circle、Tether 等头部发行方开始调整战略,着手打造自有 Layer1 区块链,目标是掌控未来的金融通道。这些金融通道不仅能深化自身竞争优势、获取更多费用,还有可能重塑可编程货币在互联网中的流通方式。

一个价值万亿美元的问题随之而来:像 Circle、Tether 这样的行业巨头,能否抵御 Tempo(非稳定币原生入局者)这类颠覆者的冲击?

为何选择 Layer1 区块链?背景解析与差异化特征从本质上看,Layer1 区块链是支撑整个生态系统的基础协议,负责处理交易、完成结算、达成共识并保障安全。对技术领域的读者来说,可以将其理解为加密货币领域的「操作系统」(例如以太坊、Solana),所有其他应用都搭建在这一基础之上。

对稳定币发行方而言,布局 Layer1 区块链的核心逻辑是实现「垂直整合」。他们不再依赖以太坊、Solana、波场等第三方区块链,也不再依赖 Layer2 网络,而是主动打造自有通道,以获取更多价值、加强控制权,并更好地契合监管要求。

要理解这场「控制权之争」,我们可以看看 Circle、Tether 与 Stripe 的 Layer1 区块链:它们既具备共性特征,又走出了不同的发展路径。

共性特征

-

以自身发行的稳定币作为原生货币,无需持有 ETH 或 SOL 来支付 Gas 费。例如,在 Circle 的 Arc 区块链上,手续费需用 USDC 支付;而在部分场景中(如 Tether 的 Plasma 链),则完全免除手续费。