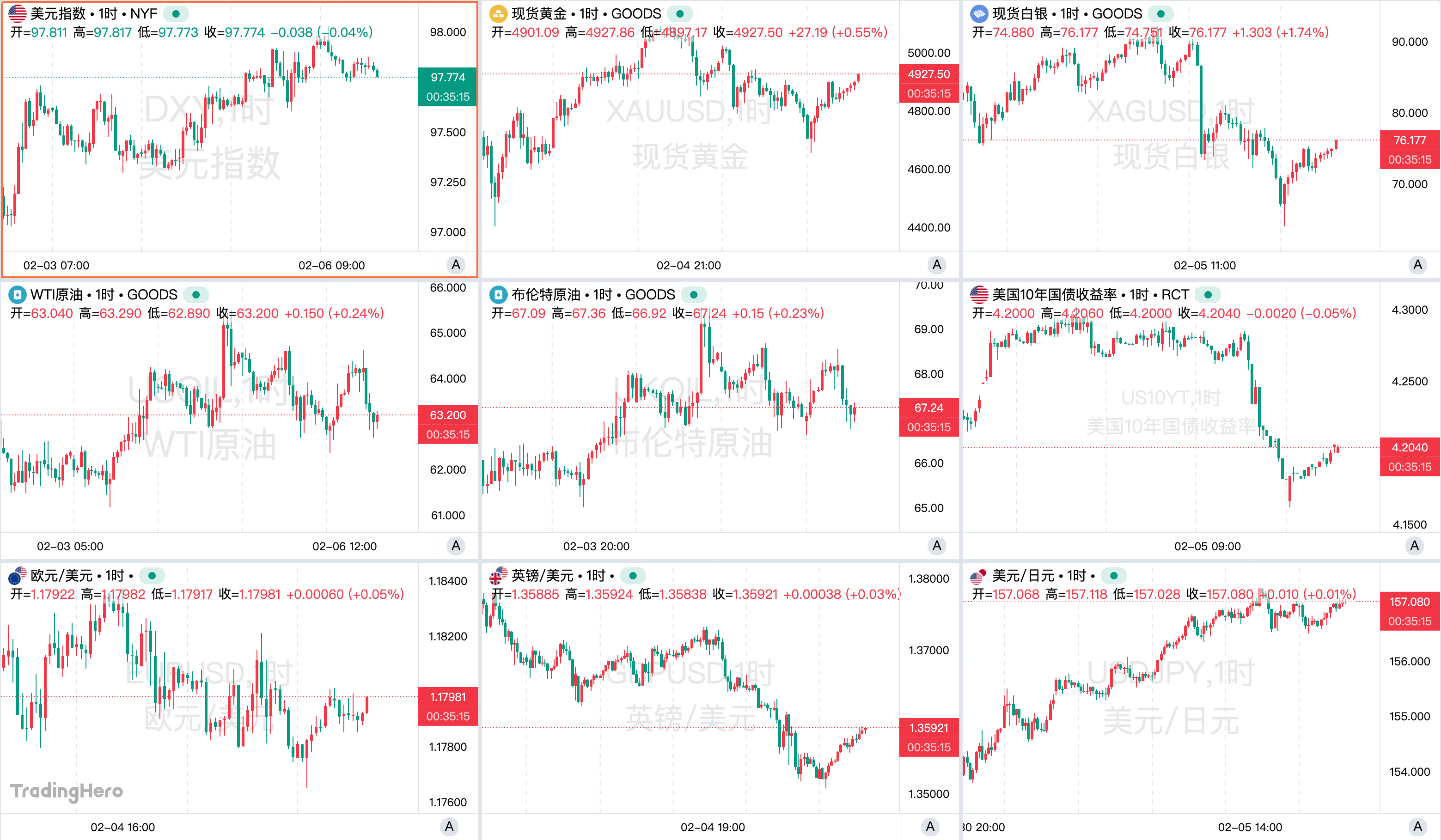

美元指数全周整体偏强震荡,主要受沃什可能执掌美联储的政策预期、以及美国制造业等数据重回扩张区间提振。周五,美指一度短暂突破98关口,刷新近两周高位。

贵金属本周波动极端、呈现“暴跌—暴涨—再度重挫”的高振幅行情。周一在CME上调保证金、叠加美联储人事预期变化引发的去杠杆下,金银遭遇剧烈抛售;周二、周三出现技术性与情绪性强反弹,黄金和白银分别录得历史级别与阶段性的大单日涨幅;但周四再度大幅下挫,尤其白银出现近20%的单日暴跌,显示此前反弹更多是空头回补与流动性驱动,结构性抛压仍未消散。

监管方面,国内交易所密集调整部分期货保证金比例及涨跌停板幅度。芝商所再次上调黄金、白银期货保证金比例至9%和18%,将于当地时间2月6日收盘后生效。

非美货币方面,日元受美日利差与套息交易压制持续偏弱,政局与干预预期放大波动,美元兑日元料将连续第二周走高。英欧央行均维持利率不变,英镑和欧元兑美元整体录得下跌。澳元相对坚挺,兑美元连续第四周录得上涨,主要受风险偏好与澳洲联储加息支撑。

国际油价整体偏弱、伴随地缘消息反复。周初受美伊关系缓和信号、美元走强以及天气因素影响,油价大幅下跌;随后因中东局势反复出现技术性反弹;但周四美国与伊朗确认会谈安排,市场对供应担忧明显缓解,油价再度回落。全周油价重心下移,地缘风险溢价明显压缩。

美股方面,科技股和软件股成为市场下跌的主要拖累力量,受AI技术颠覆担忧、竞争加剧以及投资者从高估值科技转向价值和周期股的影响,整体呈现加速下行态势。纳指本周累计下跌约4%,科技板块市值蒸发超1万亿美元,板块内73%股票超卖,相对于S&P 500创25年来最差表现。

高盛指出,西方资金流主导1月贵金属行情,黄金预测存在上行风险。摩根大通认为,各国央行需求强劲,金价2026年底或升至6300美元/盎司。路透调查显示,地缘风险与央行买盘支撑,2026年金价或再创新高。

中金则指出,黄金牛市的终局剧本已经比较明朗,但牛市仍能持续一段时间。

荷兰国际指出,若欧洲央行强化外汇讨论,将降低降息的门槛。道明证券分析称,第一季度美元将反弹,英镑强势走势料暂歇。法兴银行说,欧元在下半年可能转而对美元走弱。

大摩认为,沃什治下的美联储变化将先体现在缩表上。中金指出,无论谁当美联储主席,都很难撼动资产负债表常态化扩张。